연준이 변했다 - QT에서 QE로; 연준 국채의 최종 매입자 (Priamry Dealers)의 역할을 하고, SLR 규제에 찬성하는지 설문조사를 돌리는 등 연준이 눈치를 보는 국제투기자본의 직속 은행들이 JP모건체이스, 골드만삭스,시티은행, 모건스탠리, 뱅크 오브 아메리카 - 정확히 밝혀지진 않았지만, 아마 이들 은행들이 연준의 대주주이기도 할 것이다

https://m.blog.naver.com/PostView.naver?blogId=ranto28&logNo=224053950079&categoryNo=21&proxyReferer=https:%2F%2Fmail.google.com%2F&trackingCode=external

"유동성이 수상하다. 파월은 10월 FOCM에서 QT 중단을 선언할까? "라는 글을 며칠 전에 올렸다.

유동성 부족 현상이 일어나고 있어서, 어쩌면 10월 FOMC에서 QT 중단을 선언할지도 모른다는 것이 위 링크 글의 주요 내용이다.

위 글에 A/S를 할만한 동향이 보여서, 업데이트를 해본다.

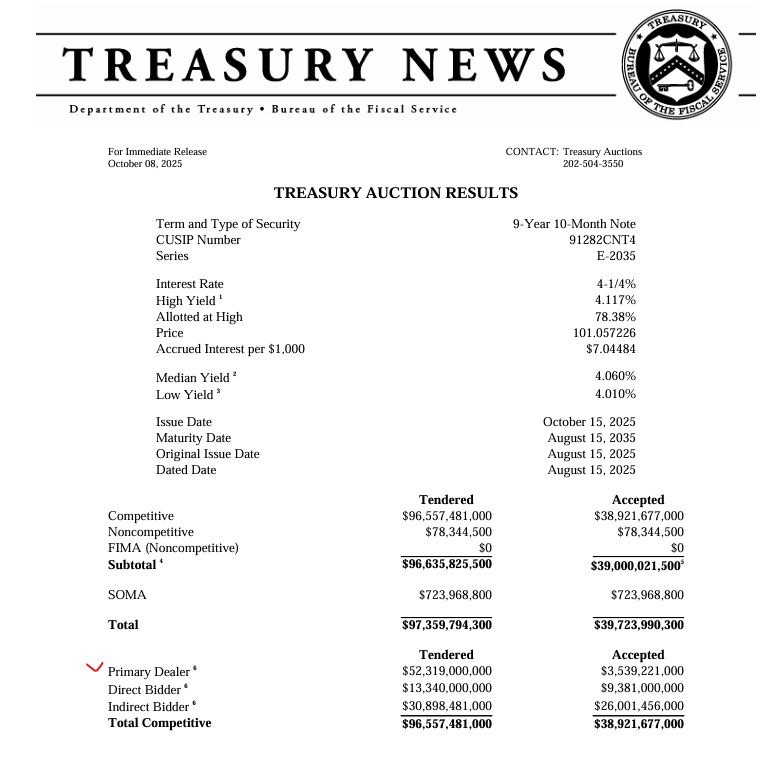

미국 국채는 낙찰자를 찾지 못해 입찰에 실패할 위험이 없다.

무조건 입찰 물량 전액이 소화되는 구조다.

미국 국채가 무조건 소화되는 비밀은 Primary Dealer(프라이머리 딜러) 때문이다.

국채가 다 팔리지 않고 남으면, Primary Dealer가 가져가게 계약되어 있기 때문이다.

Primary Dealer는 최후의 국채 구매자 역할을 하기 때문에, 미국 국채 입찰이 응찰자 부족으로 실패할 일은 없어진다.

Primary Dealer는 JP 모건, 골드만 삭스, 모건스탠리, BOA, 씨티은행 등 대형 투자은행 및 글로벌 금융기관이 지정되어 있다.

국채 입찰에서 프라이머리 딜러가 가져간 비율을 확인해 보면, 국채의 인기를 간접적으로 확인할 수 있다.

만약 Primary Dealer가 국채의 최종 구매자 역할을 하지 못하면 어떻게 될까?

미국 국채가 입찰 시장에서 소화되지 못하는 전대미문의 일이 발생되는 것이다.

Primary Dealer들이 미국 국채의 최후 방어선을 맡고 있기 때문에 연준도 중요하게 대하고 있다.

Primary Dealer의 명단을 다시 읽어보자.

JP 모건, 골드만 삭스, 모건스탠리, BOA, 씨티은행 등 대형 투자은행 및 글로벌 금융기관이다.

현재 5%의 SLR 규제를 받는 초대형 은행은 JP 모건·골드만삭스, 모건스탠리, BOA, 씨티은행 등이다.

Primary Dealer와 SLR 5% 규제를 받는 초대형은행이 겹치는 것을 확인할 수 있을 것이다.

초대형은행의 SLR 규제를 5%에서 3%로 낮추면, 초대형은행들은 1조 8천억 달러의 미국 국채를 추가로 매수할 수 있는 여력이 생긴다.

초대형은행들이 Primary Dealer로서 역할을 계속할 수 있게 만드는 것이다.

위 글을 읽고, 연준 위원인 미셀 보우먼이 SLR 규제에 대해 발언한 아래 내용을 읽어보면 조금 더 쉽게 이해할 수 있을 것이다.

"SLR 규제는 은행이 보유한 모든 자산에 대해서 일정 비율 이상의 자본을 유지하도록 강제하는 규제다. 문제는 미국 국채도 위험이 큰 대출과 동일하게 취급된다는 점이다. 그 결과, 국채를 사고팔며 시장에 유동성을 공급해야 할 프라이머리 딜러들이 국채를 충분히 매입하지 못하는 상황이 발생한다. "

미국 초대형은행들은 단순한 국채 매수자가 아니라, 국채의 최종 수요자로 역할을 하고 있다.

국채 수요가 줄어들어 팔리지 않고 남는 물량이 생기면 이들은 그만큼 많은 잔여물량을 떠안아야 한다.

이들이 SLR 규제에 막혀서 국채 매수를 못하는 상황이 오면 시장에 큰 충격이 오게 된다.

미셀 보우먼이 "태양이 비칠 때 지붕을 고쳐야 한다"며, SLR 규제를 미리 손봐놓자고 주장하고, 대의명분이 있기 때문에 파월도 찬성한다.

초대형은행들은 매입한 국채를 일반 투자자에게 되파는 역할을 하면서 시장 유동성을 공급하고 수익을 가져간다.

QT 중단을 제목으로 해놓고, Primary Dealer에 대한 이야기만 늘어놓았다.

Primary Dealer의 중요성을 강조한 것이고, Primary Dealer는 연준도 무시할 수 없는 존재인 것이다.

연준은 Primary Dealer 들과 여러 가지 방식으로 소통을 하고 있다.

연준의 소통 방법 중 하나는 Primary Dealer만을 대상으로 하는 설문이다.

연준은 Primary Dealer들의 의견이 궁금할 때 아래와 같은 설문들을 보낸다.

“현재 지급준비금 수준은 충분하다고 보십니까?”

“QT가 언제 종료될 것으로 예상하십니까?”

“역레포 잔고 감소가 시장 유동성에 어떤 영향을 미친다고 보십니까?”

“단기금리(SOFR 등)의 변동성이 유동성 경색을 시사한다고 보십니까?”

가장 최근에는 10월 20일경 연준이 Primary Dealer에게 설문을 보냈다.

4c는

SOMA 포트폴리오가 언제 감소를 멈출 것인지 (QT 종료 시점),

SOMA가 다시 증가하기 시작하는 시점 (QE 재개 가능성)

그 시점의 지급준비금 수준, 역레포 잔고, SOMA 규모 등을 물어보고 있다.

4c) Please indicate the period in which you expect the SOMA portfolio to cease to decline, and the size of the SOMA portfolio when it ceases to decline. Please also indicate the size of specified liabilities, reserves and take-up at the overnight reverse repurchase agreement facility, when the SOMA portfolio ceases to decline. Conditional on SOMA next increasing in order to maintain ample reserves over time, as outlined in the May 2022 Plans for Reducing the Size of the Federal Reserve's Balance Sheet, please also indicate the period and the level of reserves when you expect SOMA to increase through reserve management purchases.

Period in which SOMA portfolio ceases to decline*:

Size of SOMA portfolio when it ceases to decline ($ billions):

Size of reserves when SOMA ceases to decline ($ billions):

Take-up at the overnight reverse repurchase agreement facility when SOMA ceases to decline ($ billions)

Conditional on SOMA next increasing in order to maintain ample reserves over time, in what period do you expect the first reserve management purchases?

Conditional on SOMA next increasing in order to maintain ample reserves over time, what level of reserves do you expect when reserve management purchases begin? ($ billions)

4c) 다음 사항에 대해 응답해 주세요:

SOMA 포트폴리오가 감소를 멈출 것으로 예상되는 시기는?.

SOMA 포트폴리오가 감소를 멈출 때의 포트폴리오 규모는?.

SOMA 포트폴리오가 감소를 멈출 때의 지정된 부채 항목, 지급준비금 규모, 그리고 역레포의 이용 규모는?

지급준비금 관리 목적의 자산 매입(reserve management purchases)이 처음 시작될 것으로 예상되는 시기는?

해당 시점에 예상되는 지급준비금 규모는?

SOMA (System Open Market Account)는 연준이 보유한 자산 포트폴리오로, QT와 QE를 간접적으로 질문한 것이다.

SOMA가 감소를 멈추고, 증가하는 시점의 지급준비금 수준을 질문하는 것을 보면, 연준도 지급준비금을 주의해서 보고있는게 확인된다.

한 줄 코멘트. 연준은 QT 종료에서 QE로 관심이 넘어가고 있는 것 같다. 다만, QT를 중단하고 바로 QE로 넘어가는 것은 모양이 너무 빠진다. 하더라도 시차는 꽤 둘 것같다.

PS)해당 설문이 5월부터 바뀐것이 댓글에서 확인되었다. 10월이 아니라 5월부터 QT종료와 QE를 연준이 탐색해 온 것이다. 10월에 바뀐

것으로 생각한 착오가 수정될 수 있었다. 댓글의 순작용이다.

Comments

Post a Comment