FED의 은행 준비금 ↓ + 역레포 계좌 (RRP) ↓ + 재무부 TGA 증가 = 시중의 돈이 정부 계정으로 흡수됨 = 유동성 축소 / 연준의 유동성 공급 수단들

https://m.blog.naver.com/PostView.naver?blogId=ranto28&logNo=223974642398&referrerCode=0&searchKeyword=%EC%97%AD%EB%A0%88%ED%8F%AC

한가지 생각할 숫자가 있어서, 정리해 봅니다.

좀 머리가 아픈글입니다.

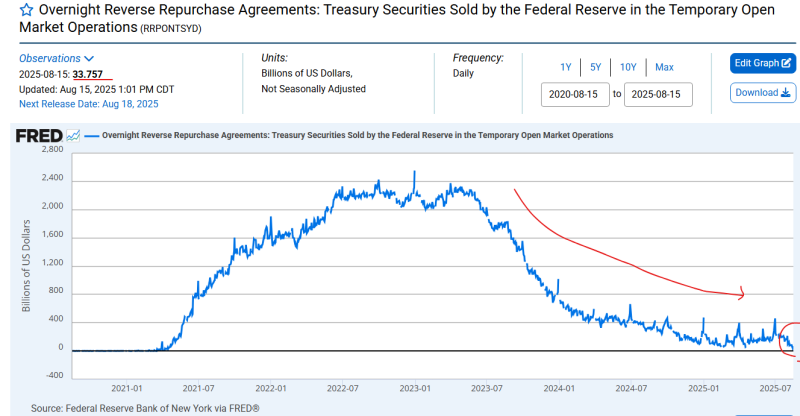

1. 2025년 8월 15일 연준의 역레포잔고는 337억달러 남아있음.

2. 금액만 보면 많아보일수도 있음.

3. 하지만, 아래 그래프를 보면 감을 잡을 수 있을 것임.

4. 역레포(Reverse Repo,RRP)는 연준이 금융기관으로부터 돈을 빌리는 것을 말함.

5. 금융기관이 연준에 돈을 빌리는게 기본인데(Repo), 반대로 하니 역(Reverse)이라는 명칭이 붙은 것임.

6. 연준이 돈이 없어서 금융기관에게 돈을 빌리는 것이 아님.

7. 시장에 돈이 너무 많이 풀려있으면, 인플레이션이 발생할 수 있음.

8. 연준이 금융기관에 돈을 빌리면서 시장의 돈을 흡수하는 것임.

9. 역레포(RRP) 잔고가 늘어난다는 것은 시장의 유동성을 연준이 열심히 흡수하는 것으로 보면 됨.

10. 반대로, 역레포(RRP) 잔고가 줄어든다는 것은 시장의 유동성을 연준이 공급하고 있다고 볼 수 있는 것임.

11. 역레포는 목욕탕의 욕조로 비유 하고 있음.

12. 연준은 유동성이 가득 차 있는 욕조의 물을 빼는 QT를 하면서, 유동성을 회수하고 있었음.

13. QT테이퍼링을 하면서, 욕조에 물을 빼는 속도를 줄였지만, 욕조의 물이 줄어든다는 것은 마찬가지임.

14. 욕조의 물을 빼면서도 욕조의 물높이를 유지하거나 높이는 방법이 있음.

15. 욕조의 물을 최대한 천천히 빼면서, 수도꼭지를 틀어서 새로운 물을 공급하는 것임.

16. 역레포잔고를 연준이 계속 줄이면, 욕조의 물을 QT로 빼면서도, 새로운 물이 공급되는 상황이 됨.

17. 겉으로는 유동성을 줄이는 것 같아도, 실제로 유동성이 유지되고 있는 상황인 것임.

18. 역레포잔고가 줄어들고 있는지는 쉽게 알 수가 있음.

19. 세인트루이스 연준이 매일 공지하고 있음(아래링크).

20. 25년 8월 15일의 역레포 잔고는 337억 달러임

21. 2조 3천억 달러까지 올라갔던 역레포잔고가 337억달러밖에 남아있지 않는 것임.

22. 연준에 돈을 빌려주고 역레포 이자를 받는것이 유리한지는 역레포 금리와 시장 상황에 따라서 달라짐.

23. 고금리로 대출을 해줄곳이 많거나, 높은 수익률을 얻을 방법이 있으면, 역레포잔액은 줄어들게 됨.

24. 미국 증시가 오르고, 기업들의 자금 수요가 많아 대출금리가 높으면, 기준금리 수준의 역레포에 자금을 맡길 이유가 줄어드는 것임.

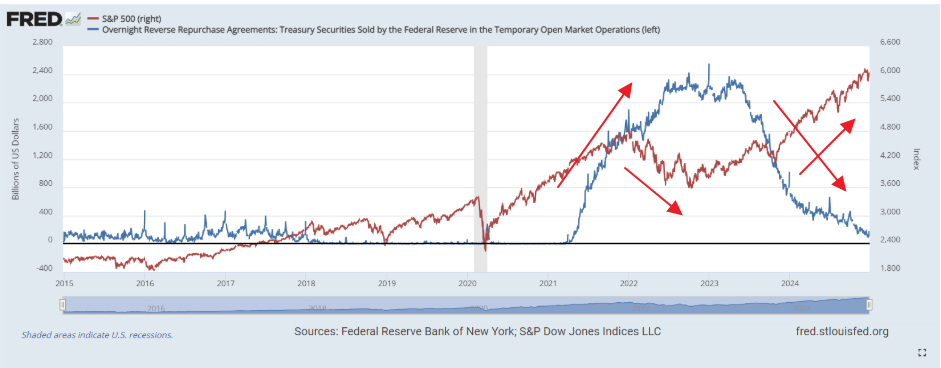

25. 줄어든 역레포 잔고는 시장에 유동성으로 공급되면서, 기업과 증시등에 긍정적인 영향을 미치게 됨.

27. 역레포 잔고가 줄어들면, 미국 S&P500이 상승하는 배경임.

28. 뭐든 시작이 있으면 끝이 있음.

29. 2조 3천억 달러에 달하던 역레포잔고는 8월15일기준 337억불 밖에 남지 않았음.

30. 더 이상 줄일만한 역레포 잔고가 얼마 남지 않은 것임.

31. 미장을 밀어올리던 유동성의 한 축이 힘이 빠지고 있다는 말임.

32. 이런 상황을 다르게 해석할 수도 있음.

33. 특별한 정책 변화가 없으면, 시장에 유동성 충격이 올 수도 있는 것임.

34. 역레포가 소진되었다고 시장에 충격이 무조건 오는 것은 아님.

35. 지금까지 시장에 유동성을 공급하던 역레포가 엥꼬 나면서, 유동성 공급주체중 하나가 힘을 잃었다고 보면 됨.

한줄 코멘트. 주식은 누군가 더 높은 가격으로 사줄 사람이 있을때 오르는 속성을 가지고 있음. 더 높은 가격으로 사줄 수 있는 배경에는 풍부한 유동성이 있음. 지금까지 미국 단기채를 사주고, 코인을 매수하고, 증시로도 들어왔던 역레포 자금이 엥꼬난 상황임. 역레포를 채우는 방법은 역레포 금리를 올려서 자금을 빨아들이면 됨. 시장은 기준금리 인하를 기대하는데, 금리를 올리기는 힘든 상황임. 백악관이 이것을 어떻게 해결할지가 관전포인트임.

https://m.youtube.com/watch?v=ed-E5XuoGjU

준비금도 줄고 rrp도 줄었다면?

Comments

Post a Comment